14 GESTÃO FINANCEIRA E ORÇAMENTÁRIA

O IFPA é uma Autarquia Federal, vinculada ao Ministério da Educação (MEC), e, como tal, sua sustentabilidade financeira é viabilizada com recursos repassados pelo Tesouro Nacional. Assim, os recursos necessários para arcar com as despesas de custeio, investimentos, pessoal ativo, inativos e pensionistas são consignados anualmente no orçamento da Instituição.

Logo, a elaboração da proposta orçamentária do IFPA está ligada diretamente ao ciclo orçamentário do Governo Federal, ou seja, o orçamento institucional, bem como seu planejamento deve estar em consonância com o Plano Plurianual (PPA) e os seus programas, objetivos e iniciativas. Nesse sentido, a proposta orçamentária do IFPA segue as diretrizes da Lei de Diretrizes Orçamentária, que é elaborada por meio da Lei Orçamentária Anual.

O Orçamento do IFPA contempla os seguintes Programas do PPA: Programa Educação Profissional e Tecnológica, Programas de Gestão, Manutenção e Serviços ao Estado e Programa de Gestão e Manutenção do Ministério da Educação e Previdência de Inativos e Pensionistas da União. Estes programas se subdividem em Ações Orçamentárias, das quais resultam produtos (bens ou serviços) que contribuem para atender o objetivo de um programa.

Para fazer frente às demandas apresentadas no PDI do IFPA, é necessário contar com uma robusta fonte de créditos orçamentários e recursos financeiros, principalmente porque a instituição experimentou desde 2010 um processo de expansão jamais visto, ampliando-se o número de Campi, a sua infraestrutura física e número de servidores e, consequentemente, o número de matrículas e de cursos. Para executar as metas de expansão no âmbito da instituição surge a necessidades de aportes consideráveis de créditos orçamentários de capital a fim de atender as ações que demanda execução de obras e aquisições de equipamentos e mobiliários. A política de expansão da Rede Federal de ensino gerou o aumento das despesas de custeio após a implantação das novas unidades e ampliação dos Campus oriundos do CEFET e das Escolas Técnicas Agrícolas.

Entretanto, durante o ciclo do último PDI, o que se observou foi, a partir de 2015, uma acentuada diminuição dos créditos orçamentário disponibilizados ao IFPA por meio da matriz CONIF, em consequência da crise econômica e política verificada desde então no cenário nacional. Os sucessivos cortes orçamentários de custeio e investimentos impactaram diretamente na execução das metas do PDI 2014-2018. Assim, muitas demandas de obras constantes desse PDI não foram atendidas. Essa demanda reprimida se soma a outras novas que se fazem presente no PDI 2019-2023, derivando daí, sem dúvida, a necessidade de um maior volume de capital.

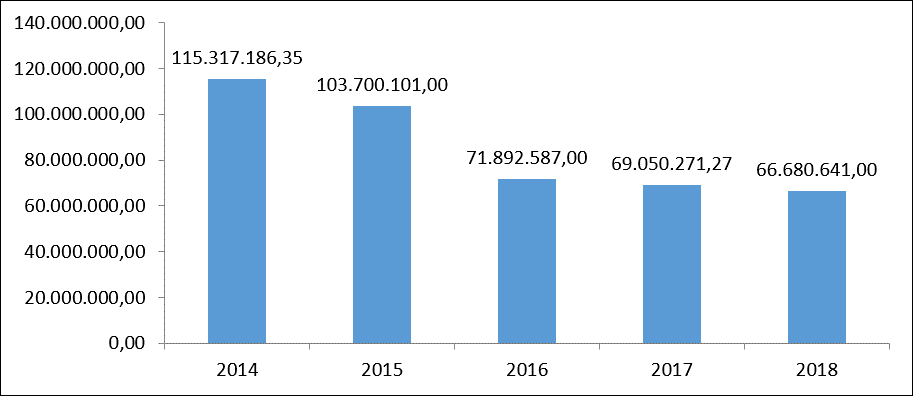

Registre-se também que as despesas com pessoal têm crescido e a tendência é que continuem se elevando, devido ao crescente número de servidores contratados durante o período do PDI anterior, e de instrumentos como o RSC (Reconhecimento de Saberes e Competências). Com isso, mesmo que o montante de créditos orçamentários disponibilizados para a Rede Federal de Ensino venha crescendo, o que tem sido disponibilizado para as despesas de custeio e investimentos, debitadas as despesas com pessoal, tem sido a cada exercício insuficiente para o desenvolvimento de todas as ações propostas no PDI. No Gráfico 1, mostra-se a diminuição do montante dos recursos do IFPA durante o último ciclo do PDI. Note-se que o orçamento encolheu 57,82%.

Gráfico 1: Orçamento do IFPA 2015-2018.

Fonte: PROAD/IFPA (2018).

Nesse sentido, o IFPA deverá fazer uma gestão muito responsável e eficiente dos seus créditos orçamentários, que advêm de três fontes básicas: repasse direto do MEC, que leva em consideração principalmente o quantitativo de matrículas previstas anualmente pela instituição; receitas oriundas de convênios com outras instituições; e receitas próprias, oriundas de taxas, locações, emolumentos e da execução de contratos de prestação de serviços. Quanto aos recursos provenientes do Tesouro Nacional, repassados diretamente pelo MEC, esses é que têm sofrido os cortes mencionados acima e não há perspectiva de melhora nesse cenário para o próximo ciclo do PDI. Nessa perspectiva, as duas outras fontes de receita devem ser ampliadas para garantir o equilíbrio da contabilidade institucional. A esse esforço, deve-se perseguir a melhor gestão dos recursos a partir do mapeamento dos processos das atividades fim e meio e de sua revisão, buscando a sua racionalização, o investimento em projetos e tecnologias que visem à diminuição dos gastos da instituição, a realização de compras compartilhadas para otimizar esses recursos, sem se descuidar dos princípios da sustentabilidade ambiental.

Ademais, as unidades do IFPA devem priorizar os processos mais importantes e imediatos, necessários à geração de produtos e serviços que possam contribuir para a geração de receitas.

Nas Tabelas 19 e 20, são mostradas, respectivamente, a projeção do orçamento do IFPA para o período de 2019-2023 e a projeção de despesas do IFPA para o período de 2019-2023, por tipo de despesa.

| Ano | Recursos do Tesouro Nacional | Recursos Próprios | Total |

|---|---|---|---|

| 2019 | 68.376.177 | 1.302.264 | 69.678.441 |

| 2020 | 71.377.891 | 1.359.434 | 72.737.324 |

| 2021 | 52.895.812 | 1.791.449 | 54.687.261 |

| 2022 | 52.895.812 | 2.115.832 | 55.011.644 |

| 2023 | 52.895.812 | 2.644.791 | 55.540.603 |

Fonte: PROAD/IFPA (2020).

| Despesas | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Pessoal | 302.423.223 | 315.699.602 | 415.516.000 | 432.136.640 | 449.422.105 |

| Benefícios | 17.642.254 | 18.416.749 | 20.331.415 | 20.331.415 | 20.331.415 |

| Custeio | 65.370.380 | 68.240.140 | 52.399.794 | 52.399.794 | 52.399.794 |

| Capital | 4.308.060 | 4.497.184 | 2.097.402 | 2.097.402 | 2.097.402 |

| Total | 389.743.918 | 406.853.676 | 490.344.611 | 506.965.251 | 524.250.716 |

Fonte: PROAD/IFPA (2020).